33年前的12月19日上午11时,上海证券交易所鸣锣开市。30年来,中国股市从无到有,吸引了无数人投身其中逐浪淘金。栉风沐雨,春华秋实。三十而立的中国股市留给我们的不仅仅是跌宕起伏的指数,更有大浪淘沙的记忆。

1980年,第一次“股票”发行,抚顺红砖一厂发行“红砖股票”。第一家股份制公司设立,成都市工业展销信托股份公司成立并发行股票,这是新中国有记载的第一家股份制企业。1981年,中华人民共和国国库券第一次发行......

站在新的历史起点上,忆往昔峥嵘岁月稠,日新月异的中国股市也还在继续不断前行,不过,股市的种种乱象也值得我们去关注与探讨。团伙(含券商和中介机构等)造假、估值过高、中介推波助澜、上市就赚(容易)退市不赔(难),股东(融券)套现不分利(红),无荣辱与共意识……这些情况还只是证券市场的冰山一角,普通股民往往是利益的最大受害者,一朝进股市,亏得血本无归,这样“有病”(肮脏)的股市还能“红”吗?又置股民于何地呢?而一个没有真实财报和信息不透明、不公开的资本市场,注定是没有未来的。对此,“愿中国青年都摆脱冷气,只是向上走。有一份光,发一份热。就令萤火一般,也可以在黑暗里发一点光。不必等候炬火!”尽自己的一份力、发出自己的一点声音。

一共有人参与 条评论

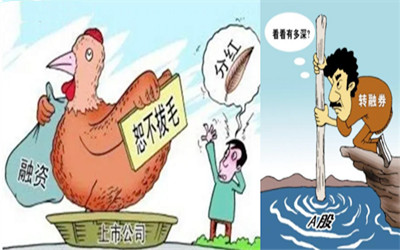

大家都在疾呼“关闭股市”,这背后反映出A股市场的深层制度漏洞。市场本应是公平交易的平台,现在却似乎更倾向于为上市公司服务,让众多散户投资者陷入困境。 首先,制度的漏洞,当财务造假、违规减持的顶格罚款仅为60万,如此轻微的处罚,难以起到震慑作用,我们不禁要问,这样的罚款制度已经存在多年,却迟迟未能得到有效的改革? 其次,IPO的估值问题也备受争议。许多新股在上市之初过高的估值,仿佛一个刚出生的婴儿就被要求背负起沉重的期望。上市公司的大股东产生了“一夜暴富”的错觉,更助长了他们套现离场的冲动。在这种环境下,大股东们往往会发现,通过减持股份获得的收益,远比辛苦经营公司来得更快、更多。 再者,违规减持的问题,一些上市公司的大股东,通过借券等方式,将手中的股份全部抛售给股民,从而实现快速变现。这样的行为损害了股民的利益,也破坏了市场的公平性和稳定性。 事实上,我们的市场上并不缺乏优质的公司。然而,这些公司却被那些不优秀的公司所拖累,甚至被其吸血。股市,这个本应是资源优化配置的平台,却变成了上市公司的印钞机,散户投资者的碎币机。这种现象,无疑是对市场公平性的极大讽刺。 而基金市场的情况也不容乐观。最近海银基金的崩盘为例,据称背后涉及大量空壳公司。投资者对基金市场也失去信心时,整个金融体系的稳定性将面临严峻挑战。还很多..............

(0)

(0)瑞幸咖啡美股上市收入造假现在不也经营的好好的[破涕为笑],这还是企业自身造假,自己伪造订单,第一责任人。 说到底,根本原因在于整个审计市场还是由企业即甲方主导,出调整出强调事项段都要企业点头同意,审计师能获取的信息也同样受限,当然我不是说恒大事件外审是无辜的…但当年有限某地方股份制银行当年700亿的雷,即使当事方被双规,最后核销的账又是谁买单的呢?

(0)倒闭!倒闭!哈哈哈哈哈,之前是五大,安然事件后安达信就无了,现在的四大就是普华永道、德勤、安永、毕马威, 四大都是一样样的[流泪] 审计师只能按规则背书,假帐做真了,监守自盗那么段的时间很难发现的!

(0)进一步提高上市门槛,黑名单制度应尽快推出。 我支持进一步提高上市门槛。中国在过去的34年股市发展中,已经有将近5400家上市公司,但退市率非常低。所以,我们需要利用较高的门槛,把好的企业选拔上市。 一方面,从现在的监管政策来看,比如这次“国九条”,我们提出要对拟上市的企业现场检查比例从5%提高到20%,这个规模是很大的。所以,新上市的公司可能会有一定数量的下降,但这正是我们把好的企业选上来的机会。 另一方面,中国民营企业大概有两千万家,中国股市过去这34年,不管什么时候,总有七八百家企业在排队上市,所以提高上市门槛只是把假冒伪劣公司排除在外,并不会影响优秀企业上市的进程。 新“国九条”提到要建立中介黑名单制度,这是非常好的制度。中国的金融黑名单制度起源于中央银行的黑名单,比如失信人员的黑名单,资本金融领域也应该建立黑名单制度——不仅要有对机构的黑名单,还要有对个人的黑名单;不仅应有对中介机构的黑名单,也应有上市公司的黑名单。对于中介机构来讲,上了黑名单就要接受处罚。刑事、民事、行政这三者一定要连为一体,触犯了不同标准,就要给予不同程度的处罚。不管是注册会计师造假,还是证券公司造假,只要犯法就应严厉处罚。所以从这个意义上来说,黑名单制度值得大力称颂,且应尽快推出。 为什么要实行注册制?就是要监审分离,交易所、证券公司、基金公司,这些主体都应该被纳入证监会监管的对象,不能手软,必要时就摘牌,流水不腐,户枢不蠹。网易财经智库

(0)21世纪经济报道记者注意到,广誉远出现长达7年半造假,跨越了前后两个控股股东。2021年7月,广誉远控股股东由东盛集团变更为山西省国资委旗下的晋创投资;同年12月,山西省国资委推荐的3名候选人进入广誉远董事会,其中1人担任董事长。 “公司也在吸取教训,内部风险防范都是有提升的。”广誉远相关人士3月26日对21世纪经济报道记者说。 财务造假翻云覆雨。按照山西证监局下发的《行政处罚及市场禁入事先告知书》,广誉远涉嫌违法的事实,是2016年至2021年年报“买断式销售”模式披露不真实。 主要做法是,在广誉远子公司山西广誉远与部分下游商业公司存在“产品发生滞销及近效期,可无条件退货”约定的情况下,向部分下游商业公司实施压货,滥用“出库即确认收入”会计政策,提前确认销售收入。 同时,对销售费用处理不正确,部分销售费用存在归属期间不准确或会计处理不符合企业会计准则规定的情形。 由此,导致广誉远2016年至2022年年度报告及2023年半年报存在虚假记载。 其中,2016年至2020年,广誉远合计虚增营业收入5.63亿元,合计虚增利润6.74亿元,分别占当期披露利润总额的23.39%、66.18%、73.95%、46.45%、120.29%。 而2021年至2023年上半年,广誉远则是虚减营业收入和利润,对应合计金额分别为4.05亿元与4.69亿元,虚减的利润分别占当期披露利润总额的76.66%、36.87%、269.86%。 但证监会查实的上述定期报告虚假记载,广誉远此前发布的前期会计差错更正及追溯调整公告却称,公司2016年至2022年度期间营业收入、销售费用存在跨期确认情形,导致同期存在会计差错,同时对2023年一季度、半年度、三季度由期初数造成的影响一并追溯调整。根据公告,广誉远于2023年12月28日收到证监会下发的《立案告知书》。

(0)

手机扫描二维码访问

手机扫描二维码访问