纵观全国,我们不难看出中国的债务风险顺序是:企业>地方政府>家庭>个人;而国外的债务风险顺序是:政府>家庭>个人>企业。虽然中国从政策方面对房地产的监管越来越严格,但家庭和居民债务的持续走高,意味着这一趋向还没有得到有效的遏制,中国经济的结构性改革面临越来越大的压力。

长期而言,中国的家庭债务加重,除了房地产膨胀的原因,经济结构矛盾带来的增长放缓使得家庭收入增长放缓,増收预期减小也是长期隐患。另外,随着老龄化加剧,养老医疗的家庭支出增加也是需要解决的问题。因此,提高居民收入,提高民生保障,也是解决家庭债务加重,推动经济长期发展的动力和改善的迫切要求。您说是不是呢?如果您有何妙计可以安邦治国平天下,赶快来《共绘网》的评论区参与讨论吧!

一共有人参与 条评论

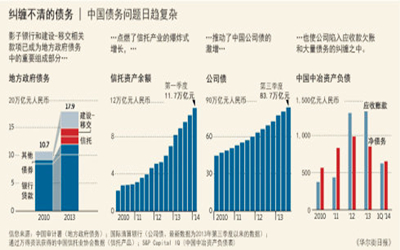

有统计,2015年至2019年间,中国的家庭债务存量增加了约4.6万亿美元,接近美国人在2007年至2009年全球金融危机之前差不多长短的时间里累积的5.1万亿美元。有估计,消费者应收账款拖欠余额明年可能接近3.3万亿元人民币,而2015年为1万亿元。根据国际清算银行(BIS)最新数据显示,今年上半年中国家庭债务爆增3800亿美元,几乎是位列第二名的美国的增量的4倍。过去17年中,中国有16年的房地产投资增长超过GDP增长,今年也是大概率超过。而国际货币基金组织IMF 预计,到2024年底,中国家庭债务与GDP之比将达到68%左右,高于2018年底的54%。大概率连续蝉联世界冠军。 国家统计局公布2020年全年人民币贷款增加19.63万亿元,同比多增2.82万亿元。而全年人民币存款增加19.65万亿元,存款贷款增加额竟然完全相同!分部门看,住户贷款增加7.87万亿元,其中,短期贷款增加1.92万亿元,中长期贷款增加5.95万亿元。增加的绝大部分都流向了楼市。(中原民)

(0)

(0)我已经好几年没有见到一位昔日的美女朋友x。她是罕见能干的优秀女子。她的命运,就是一个人辛苦挣钱,供全家人还债。她家曾经不缺钱。全家人都不是懒人。她妹妹努力代理一家著名化妆品品牌,结果是几年下来没挣到钱,或许是负债。她父母相信别人说的有一笔神秘的国民党埋藏的遗产,集资了一大笔钱被人骗走。虽然他们可能到现在也不信被骗。 她哥哥生前从事的行业是替人讨债。后来因为涉嫌绑架和非法限制人身自由,或许还有黑社会之类的罪名,她哥被抓了。为了减少牢狱之灾,家里卖了房子。后来她哥出狱了无所事事,吸毒,一次次被抓。又因为吸毒生病器官衰竭,花钱无数,最终也没能救回来。x开的是旅行社。我不敢问她生意怎么样。疫情年代的旅游社,无论国际线,还是国内线,都可想而知。多年前,我曾说啥时候她开通去印度的自助游,我去跟团玩几次,把印度玩个够。但是如今的印度大概是没法去了。我也不敢问她父母是否依然健在。若是健在,或许会被那些p2p骗走许多钱。我知道她经营得很辛苦,总是不断借钱,借东家还西家,才能勉强支撑下去。不知道她的员工是否能每月按时拿到工资。在旅游社当导游,并不是那么容易。有一个大专学校刚毕业的导游,上班第一天就哭了一整天,因为旅游车上几个油腻色眯眯中年人的各种下流语言和性骚扰,让她完全无法接受这样的工作环境,而这是每一个女导游都要面对的。我知道很多游客都会骂黑心导游总是骗他们买东西,然后自己拿回扣,但是很少有人知道那些导游曾经忍受多少的性骚扰。如今,那些坑游客的店也冷冷清清,几乎没有不亏本的。那些店的员工,或许也还有几个月工资没拿到。(作者/南洋富商)

(0)李光满:以蚂蚁集团为代表的互联网金融正在将黑手伸向中国的普通老百姓特别是青年学生,他们的借呗、花呗不需实物担保、只需要信用担保,是实实在在的高利帒公司,他们的贷款性质与引发美国次贷危机的美国“两房”一样,最终必然导致金融危机,P2P危机暴发、蛋壳暴雷、包商银行破产给中国老百姓带来巨大伤害都给我们重要警示,馬云说中国没有系统性金融风险,因为中国根本没有金融系统。这恰恰表明,他是想按他的互联网金融模式、以他这个资本巨头的理想建立中国金融系统,而这正是中国面临的最大的金融甚至政治风险,如果不阻止其政治、金融野心,不阻止资本无序扩张,让互联网金融无照经营、无本经营的情况继续下去,中国必然爆发严重的金融危机。

(0)财富的真正要义不是资产,更不是银行存款,而是负债能力!能不能理解这句话,决定了你这辈子能不能财务自由。 过去30年,利率一直往下走,人为因素占比很大,政策利率远远低于均衡利率,给了有能力、有渠道负债的人一个套利空间。 比如,社会均衡利率是3%,就是你正常做生意、正常生产和销售商品,最起码能够获得3%的回报,但是央行为了刺激经济,让大家多做生意,人为的把政策利率压低到1%。这样一来,有渠道负债的人,正常生产,就能获得3%的回报,但是只付出了1%的成本。这就是过去30年最大的财富真相:负债越高,财富越多。回想一下,国内房企巨头,以及某些保险公司的发展历史,是不是符合这个情况,是不是都拼命负债?再延伸一下,银行股半死不活,净资产收益率也一般般,为啥那么多巨头还拼了命的去拿银行牌照?方便负债嘛! 明白了这个道理,我们再看看穷人的负债能力和富人的负债能力,那是天壤之别: 穷人,负债最多就是净资产的3倍,也就是百来万的房贷。这为啥说,买房是穷人逆袭为数不多的途径之一,本质上是,买房是穷人差不多唯一接触到“廉价资金”的机会。 富人呢?借助公司可以负债10倍、百倍,廉价资金规模堪称天量,几个亿,甚至上百亿。我在wind上拉了一下数据,负债最高能达到297倍,负债超过10倍的有73家,规模超过千亿的有127家,超过百亿的有600家。看见没,穷人和富人负债的能力根本没法比。所以,别傻了,负利率劫贫济富?更可能的结果是,富人还是越来越富,这个趋势从未改变。

(0)

手机扫描二维码访问

手机扫描二维码访问