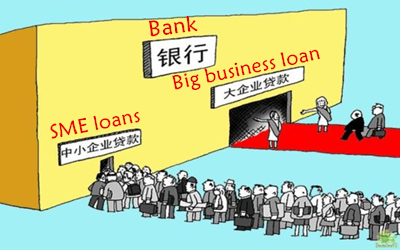

一直以来,小微企业融资难被视为金融体系的一个“顽疾”。据统计,全国中小微企业创造了80%的就业、60%的GDP和50%的税收,而小微企业获得的贷款在全部贷款中的比例仅20%多一点。

我国储蓄率居世界首位,外汇储备也全球第一,资本应该并不短缺,但由于国际国内的种种原因,更主要是因为国内经济社会的种种非理性因素,我国中小微企业的价值得不到相应的资本配置,遭遇一系列严重影响生存与发展的困难,具体可概括为“两高两难两门”:成本高、税负高;用工难、融资难;玻璃门、弹簧门。你认为该如何解决中小微企业融资难问题?你有什么好的意见或建议?

一共有人参与 条评论

财:现金流。说到财,中小企业就更困难了,首先是付款环境越来越恶劣。 一般都是三个月账期加商票银票,拿到钱也要半年后了。这半年就要靠企业的自有资金周转,连续生产销售还好,一旦停下就意味着未来几个月没有现金流,这是企业最怕的事。 我问融资环境怎么样。 他告诉,尽管国家出台了很多对中小企业的优惠政策,但真到银行操作层面,人家也要控制风险,没有硬通货抵押很难借到钱,而所谓的硬货就是房子。 所以中小企业的融资方式一般都走融资租赁,以前成本更高要达到10%以上,现在降低了点也有6%-7%,贷款什么的,中小企业是很难拿的。 现金流是企业的命根子,疫情停一个月,再启动至少一个月以上,这就意味着未来两到三个月现金流处于危险的边缘。

(0)

(0)4月15日,中国人民银行宣布全面降准0.25个百分点,并对没有跨省经营的城商行和存款准备金率高于5%的农商行,再额外多降0.25个百分点,以增强金融机构对小微企业和“三农”的信贷投放能力。 国家发展改革委、工信部、人社部等部门陆续推出纾困举措。人民银行新设科技创新和普惠养老两项专项再贷款,增加支农支小再贷款,加大对物流通畅和产业链供应链稳定的金融支持…… 同时,江苏出台“40条”措施、广东出台“47条”措施、湖南出台“36条”措施……从房租减免到发放补贴,各地因地制宜推出更具针对性的纾困举措;企业也在想方设法积极“造血”自救。 及时回应中小微企业新困难新诉求,确保减负纾困“组合拳”尽快落地显效,把“真金白银”用在刀刃上,才能更好稳定中小微企业预期,更大程度激发市场活力。(新华社)

(0)   1 1   共2条信息

共2条信息 |

手机扫描二维码访问

手机扫描二维码访问