何为金融管制?听着晦涩难懂,其实通俗来说,就是对一个国家或者地区的金融行业企业、金融发展政策实施限制性管理。

在如今的社会中,金融在任何一个国家的经济体系之中都起着非常重要的“润滑剂”作用。但是由于金融的逐利性,有时候在一些国家或者地区很容易出现过度或适度发展的情况,在这种时候就会出现“金融管制”,目的在于纠正地区或者行业经济发展过程中出现的失衡问题。例如:从2017年开始,中国就对房地产行业实施了有序的金融管制,主要就是因为房地产的行业属性,导致很多的资金流入其中,从而对制造业造成不利的影响......

总之,几百年来,美西方的资本大鳄特别是犹太资本横扫世界,基于美元的霸主地位加上无限印钞,美西方几乎控制了整个世界的经济命脉,一但各国放开金融管制,将是“噩梦”的开始,毕竟西方的金融术已经玩的炉火纯青了……对此,您觉得呢?“愿中国青年都摆脱冷气,只是向上走。有一份光,发一份热。就令萤火一般,也可以在黑暗里发一点光。不必等候炬火!”尽自己的一份力、发出自己的一点声音。

一共有人参与 条评论

无法促进我国实体经济发展。 脱实向虚不利于经济的健康发展,但这种现象却是金融资本发展的必然趋势和金融资本谋求更高收益的必然要求。西方国家一直走在金融化的快车道,金融资本越来越脱离服务实体经济的功能,反而形成了金融大量从实体经济吸血的发展逻辑,出现了金融利润远高于实体利润、实体企业金融化等怪象乱象。 指望引进这样的金融资本来发展中国的经济,希望它们不去掠夺中国实体经济的利润,反而要为中国的实体经济服务,无异于指望黄鼠狼不去吃鸡,是不可能实现的。许多拉丁美洲国家在20世纪60年代开启了金融开放的浪潮后,本国经济发展直到今天不仅没有从中获得好处,反而深受其害。对这些案例加以分析,可以很好说明发展中国家的金融开放与本国经济发展之间的关系。 首先,从历史经验来看,发展中国家通过金融开放引进外资后,本国企业融资并未获得便利,特别是中小企业融资难问题反而加剧。1964年后,大量美欧银行在拉美国家开设了分支机构,外资控制的金融机构的数量增加和规模扩张并没有给拉美国家本土企业的融资带来更多便利。到1970年,仅美国第一国民城市银行这一家金融机构就在17个拉丁美洲国家开设了110家分行。但是,这些银行事实上只为西方国家在拉丁美洲的跨国企业服务:一方面跨国企业获得了巨额廉价融资,另一方面本土企业因为缺乏资金而死亡,好不容易争取到的贷款利率却往往高达50%。近些年来,拉美的本土企业为了吸引外资金融机构的支持,仍然要以极高的利率来借贷。西方国家开设在拉美、非洲、西亚的金融机构为了获取更高收益,极少为本土企业特别是中小企业服务,反而会借助经济动荡大肆收购本土企业的廉价优质资产。对于这种区别对待,推动金融开放的经济学家却声称这种不平等是完全公平的:“很显然,世界是不平等的。有人天生聪明,有人天生愚笨。有人生来是运动员,有人生来是残疾。”这完全是无稽之谈。 其次,金融开放无法为发展中国家吸引到大量外资净流入。我国扩大金融开放的一个动机是扩大吸引外资投资的规模,历史上许多积极实施金融开放的发展中国家都有如此设想。20世纪60年代,巴西领导人认为金融开放将促使外国资本涌入巴西,推进其发展,为稳定其经济和金融做出贡献,因此大力推进金融开放。1967年,巴西已经拥有了超过了130家美国银行分行,但如此规模的外资金融机构却并没有吸引到巴西政府预期的外资净流入。原因之一是外资银行更多选择从本地民众手中吸收资金而不是直接从母国投资。在巴西的美国银行每年只投资到巴西几千万美元,但其在巴西吸收的存款额超过12亿美元。一些美国银行公开宣称,他们“最重要的目的是使这些国家的国内存款被成为各银行总行客户的跨国公司所利用”。据统计,美国企业为其在拉丁美洲保持正常生产和发展所需要的资金中,有95.7%来自拉丁美洲而非美国。原因之二在于外资金融机构输送回母国的利润远大于对发展中国家的直接投资。拉丁美洲经济委员会指出,整个20世纪70年代中,美国金融机构在拉丁美洲的利润汇出部分是新投资的五倍。直到今天,拉美国家仍然面临类似困局,尽管通过超高利率吸引了外资流入,但一旦把新增外国债务增加、外汇储备减少等因素考虑进来,国际资本实际上还是净流出状态,且这种净流出在2000年以后还在直线增加。 由此可见,通过扩大金融开放吸引外资流入,为我国经济服务的构想恐怕难以实现。我国当前面临中小企业融资难等问题,外资控股的金融机构对于解决这些问题不会提供任何帮助。得出这一结论也很正常,毕竟2008年经济危机后,美欧的金融机构在其母国也不愿将资金投入到实体经济,结果是上万亿美元的过剩资金停留在美联储账户。同时还要看到,盲目金融开放的结果,不是吸引大量外资,而是大量本国资金被外资控制。也就是说,不仅未能吸引到外资,还事实上损失了一大笔自有资金。因此,银行保险机构等可以直接吸收中国居民资金的金融机构的对外开放必须慎之又慎,要充分考虑到本土金融机构的资金来源被挤压的风险。田磊 昆仑策研究院

(1)

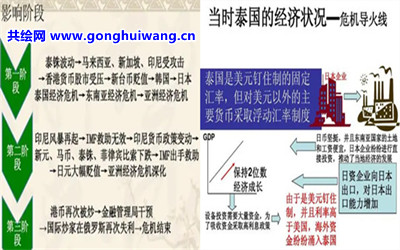

(1)说一个恐怖的事实,这个世界上唯一战胜过犹太资本的,可能只有我们中国! 上世纪90年代的时候,随着苏联的轰然倒塌,犹太资本再也没有了任何顾虑,他们狂妄的向世界宣布,你们全都是待宰的羔羊, 随后以索罗斯为首的华尔街犹太资本集团,挥起了沾满鲜血的镰刀,开始掠夺世界各国的财富。他们所到之处寸草不生,各国经济接连崩溃,从欧洲到南美,从南美到亚洲,数以千亿的财富人间蒸发,他们自诩为上帝的选民,傲然屹立于各国的废墟之上,俯视着各国底层百姓的家破人亡。 在他们猛烈地攻势之下,世界各国丢盔卸甲,英国、俄罗斯、泰国、菲律宾、印度尼西亚、马来西亚、日本、韩国全都成了待宰的肥羊,大量的国家财富流入了犹太资本的口袋,而这些国家的底层百姓,就只能被迫失业跳楼,以此来抗议命运的不公。正当全世界笼罩在犹太资本的恐怖阴影之下时,一条觉醒的东方巨龙冲破阴霾的天空,给与了犹太资本集团沉重的打击,扭转了整体局势,而这场东方巨龙和犹太资本的世纪之战,也被写入了教科书里,供后人瞻仰!作者枫冷慕诗

(0)相对稳定的金融监管框架已经建立。 金融监管体系的改进通常由危机触发,以防范类似的系统性风险再度爆发。但经济金融生态不断演进,难免产生新的危机,推动金融监管体系进一步改进。这是一个循环演进不断优化的过程。我重点分析中美两国的情況。 美国长期奉行金融自由主义,对加强金融监管很难形成共识。本世纪初,商业银行将高风险次级贷款证券化,而且未做任何风险留存流入金融市场,叠加各种衍生工具加杠杆,最终导致 2008 年金融危机。同时系统性危机也促成共识,经过一年多时间的多轮妥协,多德-弗兰克法案得以通过,为保护纳税人和消费者利益,防止金融危机再次发生,建立起监管架构。 中国与美国不同,是以间接金融为主,金融资产集中于商业银行,但长期以来对利率进行管制,对资本市场监管薄弱。2013 年后,银行为了获得高利润,通过各种办法将资产和风险出表,催生出各种类型的“影子银行”,实为“银行的影子”,推出的金融资产主要是“高息刚兑” 产品。房地产价格高企和地方隐性债务扩大有更为深刻的原因,但这些“高息刚兑”产品也起到了推波助澜的作用。2015 年底中央陆续提出经济去杠杆、防范和化解金融风险,金融回归本源为实体经济服务,要守住不发生系统性金融危机的底线。在此之后,2018 年资产管理新规正式实施。这是多个监管部门共同拟定的监管框架,解决了以往监管不协调,出现监管套利问题。新规要求银行的资产必须撤出理财资产,银行设立的资产管理部门必须子公司化,同商业银行机构隔离、风险隔离。理财资产必须净值化,不得新发行“高息刚兑”产品。还规定了三年的过渡期,防止在化解风险时产生系统性风险。 今年5 月,国家金融监督管理总局正式成立,统一负责除证券业之外的金融业监管,由于整合了各监管机构的职能和人员,监管框架的统一性和监管能力都获得了增强。在完善金融监管框架的同时,还扩大了金融业的改革开放,已解除了对商业银行利率的管制,改革股票市场原有的上市审批制度,在加强信息披露的基础上,实行注册制。可以说中国相对稳定的金融监管框架已经建立。——楼继伟

(0)   1 1   共1条信息

共1条信息 |

手机扫描二维码访问

手机扫描二维码访问