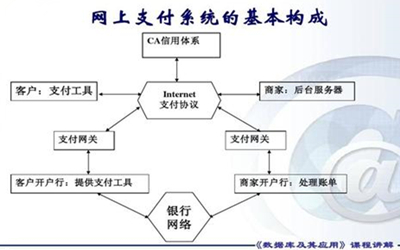

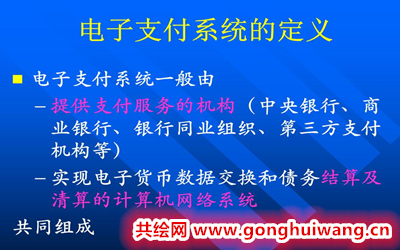

电子支付系统是把新型支付手段(包括电子现金、信用卡、借记卡、智能卡等)的支付信息通过网络安全传送到银行或相应的处理机构,来实现电子支付。

随着电子支付的广泛使用,电子支付系统是电子交易顺利进行的重要社会基础设施之一,也是社会经济良好运行的基础和催化剂,在中国,目前最普遍的电子支付软件便是支付宝和微信等,它们每时每刻都在吸附用户(网民)的血(手续费),跟国有银行抢夺生意……故而,《共绘网》想问:各国的电子支付系统由私人机构和外国的资本控股(制)安全吗?会造成金融的系统性风险吗?还是由主权国家来控制?如果您有何锦囊妙计可以安邦治国平天下,赶快来《共绘网》评论区参与讨论吧!

一共有人参与 条评论

能获得垄断地位的互联网平台,一般是这样发展起来的:较早进入一个“蓝海行业”,拿到巨额风险投资,通过低于成本价的“倾销”(烧钱),挤走竞争对手或者合并竞争对手。而在巩固垄断地位、谋取超额利润的时候,技术、数据、算法就成为其攻城略地、宰杀消费者的利器。垄断地位往往是通过创新、竞争获得的,最终一定是反竞争、反创新的。它不仅会遏制创新、压制社会活力、提高营商成本,还会带来社会阶层的固化。(作者刘晓博)

(0)

(0)其实,不仅仅是花呗,也不仅仅是互联网存款!蚂蚁一年大赚几百亿,其业务是需要强化监管的,以确保不发生系统性金融风险,最大限度维护国家经济安全! 别忘了,国家已经明确指出,要统筹发展与安全之间的关系,增强忧患意识,做到居安思危! 君不见,支付宝本身赚钱不多,蚂蚁自有资金也仅有400多亿;但却放出了2万亿的贷款,50倍的杠杆,这就等于你有400块钱,却借出了2万元,这个杠杆实在不低。当然,有人说了,蚂蚁有大数据撑着,没事。然而, 任何金融,本质上都是信用、杠杆、风险,就算是所谓金融科技、金融创新,都不可能从根本上杜绝风险,反而可能是放大风险,需要未雨绸缪,监管防范。 2008美国次贷危机,就是一次杠杆断裂,殷鉴不远,能不加强监管吗?也正因如此, 【 网络小额贷款业务管理暂行办法】,已公开向全社会征求意见,里面明确规定: 网络小贷通过银行等非标准化融资余额,不得超过净资产的1倍。通过发行债券、资产证券化(ABS)等标准化融资余额,不得超过净资产的4倍!正因如此,国家此前已经明确提出:金融创新必须在审慎监管的前提下进行!

(0)中国移动互联网的诞生和发展,大大增强了互联网行业的规模效应和可复制性。急功近利的投资人助推了市场集中的趋势。最近四五年,很多一级市场投资人在做决策的时候,只考虑“细分市场规模”一个变量,基本不考虑其他因素。说白了,大家就是在到处押宝,押谁能成为下一个“收税的巨头”。就算押错了也不要紧,大不了广撒网,多押几次嘛。作为(前)互联网分析师,我经常在想:这种滑稽可笑的“收税思维”,与几千年前的“占山为王”“此路是我开”,有何本质区别?在这种陈腐思维之下如何诞生伟大的公司?互联网行业应该以提升用户体验为己任、以增进社会效率为盈利来源。站在专业角度,我会对任何商业模式一视同仁;但是站在个人角度,我对任何“收税的”商业模式不抱任何好感。(作者:裴培)

(0)

手机扫描二维码访问

手机扫描二维码访问