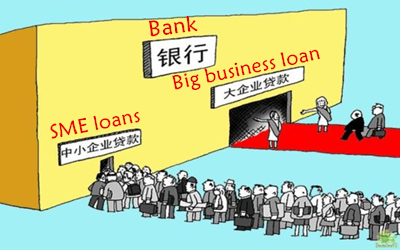

一直以来,小微企业融资难被视为金融体系的一个“顽疾”。据统计,全国中小微企业创造了80%的就业、60%的GDP和50%的税收,而小微企业获得的贷款在全部贷款中的比例仅20%多一点。

我国储蓄率居世界首位,外汇储备也全球第一,资本应该并不短缺,但由于国际国内的种种原因,更主要是因为国内经济社会的种种非理性因素,我国中小微企业的价值得不到相应的资本配置,遭遇一系列严重影响生存与发展的困难,具体可概括为“两高两难两门”:成本高、税负高;用工难、融资难;玻璃门、弹簧门。你认为该如何解决中小微企业融资难问题?你有什么好的意见或建议?

一共有人参与 条评论

中小微企业融资难可不可以这样理解,由于目前大部分中国银行都是大中型或外资银行,没有小型银行,而它们只是给大中型企业贷款,都不愿给中小微企业放贷。因此,要解决中小型企业融资难问题,只能放开银行经营许可审批,允许成立小型银行,规定其只能给中小微企业放款,这样问题是不是就迎刃而解了。

(0)

(0)(1)资本被大量转移甚至透支到投机领域。(2)要化解小微企业融资难题,不能简单就事论事,必须统筹兼顾小微企业的经济功能和社会功能,从经济社会全局入手,坚决抑制具有泡沫经济特色的房地产投机、资本炒作和金融暴利,始终坚持金融服务实体经济的本质要求,始终坚持市场配置资源的基本方向,始终坚持克服信息不对称的技术原则。

(0)

手机扫描二维码访问

手机扫描二维码访问