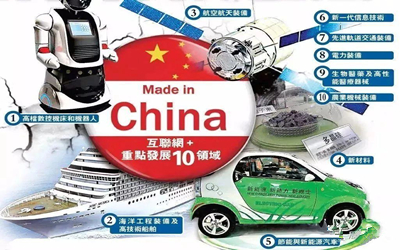

一直以来,芯片被认为是科技发展的基础,因为所有的科技产业最终都离不开计算,都离不开那一块小小的芯片。我们都知道,大飞机、汽车、电脑、手机和芯片等技术源头皆为发达国家,转中国生产销往中国。

所以这些年,围绕芯片的收购、阻止收购、出口管制成为老牌芯片帝国在芯片大战的惯用手段,其目的自然是阻止别的国家在芯片上崛起,从而影响自己的垄断地位。尤其在2018年,因为中兴事件,更是将芯片推上了技术争夺的风口浪尖。而中国人面对困难一直都有不屈不挠,坚韧不拔的精神,每当中国技术面对困境或者受到制约的时候,所产生出来的斗志都是非常巨大的,就像建设港珠澳大桥一样......所以,下一步中国应消化吸收,自创品牌升级后,将大飞机、汽车、电脑、手机和芯片等商品销往世界各地!您赞同吗?如果您有何锦囊妙计可以安邦治国平天下,赶快来《共绘网》评论区参与讨论吧!

一共有人参与 条评论

中国毫无疑问已经是汽车生产大国,但在车载芯片领域则是严重依赖欧美、日本企业。二零二零年,中国汽车芯片市场规模大约为四百五十亿元人民币,预计到二零二五年将会超过一千二百亿。然而目前我国百分之九十的车载芯片都依赖进口。

(0)

(0)品牌竞争,实质是品类之争。品类是隐藏在品牌背后的营销力量,是用户购买行为的驱动力。品类存在于用户的心智中,并不是企业基于原材料或加工工艺的分类。行业内的分类、企业的分类,和用户认为的分类可不是一回事。品类是心智端的品类,是基于用户怎么去思考,怎么去选择的一种分类方式。品类不存在于市场上,品类存在于用户心智中。

(0)这个行业变化非常快,昨天和今天的红利,都会很快被填补、抹平。未来,几乎一定会发生这样的情况:线上价格和线下价格一样贵。等到那一天,用户会通过什么东西来选择你?品牌,只有品牌。品牌带来的选择优势,让用户形成了解、信任和偏好,最终降低交易成本。用户会认识你、记住你、选择你、购买你。所以,未来不能再把优势建立在粗暴的性价比上,不能把昨天和今天好不容易抢来的一点红利,仅仅转换为“销量”。要把来之不易的红利,沉淀为“品牌”。不管是品类、品质还是品位,最后都变为“品牌”。好消息是,用户忠诚度,正在从大品牌身上移走,分散到小品牌身上。这是机会。坏消息是,这一天,也很快会到来,未雨绸缪的时间不多了。这是一场激烈的抢滩登陆战。阶段性的红利利润,最终都会被潮水冲散,最终的战争,可能是品牌之间的战争。当流量红利消失,管理红利消失,人口红利消失,各种各样的红利消失时,品牌的红利,将成为永不枯竭的流量和利润来源。 所以,很多企业都来到命运的十字路口。

(0)当地时间5月18日,拜登在参观福特工厂内发表演讲时呼吁美国要加快行动。 他表示,电动汽车是汽车工业的未来,而中国在这场竞赛中领先,拜登说:现在,中国在这场竞赛中领先,毫无疑问,这是事实。 诚然,目前中美在科技层面仍有差距,但若论未来的发展潜力,无论从人才储备、经济能力,还是技术迭代等维度,中国都丝毫不落下风,未来超越美国是迟早的事。

(0)过去几年,在美国对华掀起的贸易战和禁售令中,中国始终保持了对外开放的态度。 我们并没有因为中兴、华为的禁售令,而找苹果的麻烦。相反,在这期间,上海市政府大力引进了特斯拉工厂。 但开放的态度,并不意味着,我们可以毫无戒备。 华为在其几十年的成长史上,始终秉持开放合作的态度,反对科技脱钩。 哪怕面对美国政府近乎疯狂的围剿,任正非仍然表示: “只要美国公司愿意供给我们零部件,我们一定会购买的……华为不会走完全自力更生的道路,不会主动走向自我封闭。” 但这并不妨碍,过去十几年,华为以海思为核心,在产业链上准备了很多备胎技术。 没有这些备胎技术,华为恐怕早就倒在美国政府的围剿中。 在中国改革开放的产业发展史上,只讲对外开放、完全不设防的惨痛教训,已经足够写一本厚厚的教科书。 从大飞机到汽车产业……当初迷信“市场换技术”,对外不设防的幻想,最终只换来对手一次次的卡脖子。 反倒是背水一战的通信产业,成就了世界之巅。(来源: 投资界)

(0)过去十年,全球半导体产业形成了三大梯队: 第一梯队,包括台积电、三星、英特尔,不断引领先进制程的突破。 第二梯队,包括格芯、中芯国际、联电等,处于被甩在身后、苦苦追赶的地位。 剩下的第三梯队,基本上是“打酱油”的角色。 过去十年间,在一场堪称“惨烈”的先进制程大战中,大多数芯片玩家掉队出局,就连英特尔这样的高手,也止步于10纳米以下制程。 如今,10纳米以下制程,只剩下三星和台积电两个玩家。 这样的烧钱大战,在外人看来很过瘾,却给整个产业带来一个意想不到的后果: 大量的新增产能被用于先进制程,而成熟制程的新增产能却有限,某些节点甚至还出现了产能减少。 以主要生产成熟制程的8英寸(200mm)晶圆为例,2007年全球一共有76家8英寸晶圆厂商,如今只剩下63家。 28纳米虽然使用12英寸(300mm)晶圆制造,但被归入成熟制程,产能在最近几年不增反减。 正常情况下,淘汰“落后”产能也属常规操作。 但最近几年,随着物联网、可穿戴设备、智能电动汽车等产品的出现,全世界对芯片的爆炸性需求,大大超出了业界的预估。以汽车为例。 2000年,一辆汽车采用的芯片不到10颗,如今保守估计,也在100颗以上。这其中包括大量的MCU(微处理器)、传感器、电源管理芯片,等等。 而这些芯片,大部分使用成熟制程制造。 一方面是需求庞大、爆炸性增长的市场,另一方面却是产能爬坡缓慢,甚至是减产,最终导致了今天这场席卷全球的芯片大短缺。 具体到中国大陆,形势就更加不容乐观。 2020年,中国大陆一共进口了2.4万亿元的芯片。这其中,很大一部分芯片属于成熟制程。 最典型的汽车芯片,我们90%以上依赖进口。 国内的产能如何呢?2019年,我们的晶圆产能在全球排名第四,市场份额13.9%,超过了美国。 但我们的需求更大。数据显示,国内芯片制造自给率不足40%,2018年还一度跌至30%,距离70%的目标相去甚远。 按照中国工程院院士吴汉明的观点: “如果不加速发展,未来中国芯片产能与需求的差距,将拉大到至少相当于8个中芯国际的产能。”(来源: 投资界)

(0)按照前工信部部长苗圩的描述,制造业占GDP比重跌破30%,中国便再无半步可退,目前全球制造业分成三个梯队:第一梯队是以美国为主导的全球科技创新中心。 第二梯队是高端制造领域,包括欧盟、日本。第三梯队是中低端制造领域,主要是一些新兴国家。 过去六十年,制造业的产业链基本是梯次传承,在东亚尤为明显,甚至形成了一个让很多国家羡慕嫉妒恨的“环”——美国→日本→ 韩国、中国台湾→ 中国大陆。 圈子里,大到一国,小至一个企业,技术壁垒把它们牢牢固定在价值链的不同层级上。掌握技术源头的国家和企业拥有最大的话语权。 这种体验,中国人在2018年的贸易战中感受深刻。技术封锁,逼得出货量一度占据世界第一的华为手机业务大踏步后撤,和尖端芯片更是只能执手相看泪眼。 在芯片制造方面,美国也曾同样教训过日本,一手把韩国、台湾扶植成行业巨擘。中国要打破产业链、价值链的魔咒唯有靠自己,靠创新,如同十四五规划说的那样,向上游靠近。

(0)落后的太久,熟悉的路径依赖被打断,国人对赶超的殷切可想而知。芯片中国制造,本来很可能会是另一个版本的电视故事,只是在最后一刻横生枝节。 2018年因此成了中国人对技术、对制造业最最关注的一年。《科技日报》当年曾经列出中国35项卡脖子技术,60多项未完全掌握的核心技术…… 国人巴不得每天一觉醒来,都有好消息,抖音上到处都是意淫的“中国又获突破……”的捷报。但是,制造业是需要慢慢积累、不断进步的,而且还要尽可能少走弯路。 今天的人都觉得造电视、造汽车很容易,殊不知中国曾经犯过好几次战略失误。第一次是1973年,那是一个美国可出技术产品清单让中国选的年代。 中国代表团访问美国康宁公司,为引进彩色显像管生产线做准备。为了展示自己的工艺水平,康宁公司向代表团赠送了彩色玻璃蜗牛,不料这被解读为“讽刺中国的发展像蜗牛爬”,引进工作因此被取消。一只蜗牛让中国第一条彩管生产线被推迟了6年。实现投产已经是10年后。第二次是入世后。 改革开放后,中国沉迷于技术引进,直到现在,有多少企业老板还是这样的思维!丧失了自主研发的动力,认为既然啥都可以买,买来的更快、更香,以至于丧失了独立性和战略判断力。结果入世时对汽车产业争取到的十年保护,反而养育了一个不思进取的怪胎。液晶崛起之初,汲取了历史教训的外企为了防止中国企业的竞争,一度拒绝与中国合资建厂。 结果中国积累了20年的产业优势在一朝丧尽,在液晶流行的年代,中国电视近八成的利润外流,中国企业只能赚个组装费。1997、2008年两次金融危机,让中国企业终于觅得良机。 先有京东方借机拿下现代的液晶显示部门,集中力量建设5代线,后有中电熊猫、TCL逆周期投资、高世代投产发展,一步跨到8.5代生产线,终于为中国行业崛起觅得了胜机。中国企业凭借自己的成本优势,不断将韩日企业挤出中低端市场,凭借在中低端市场的步步为营、慢慢积累,不断为高端市场的技术开发提供源源不绝的能量。所以,面板显示领域的“中进韩退“,并非完全的自然转移的结果,这同时是一个中国产业界自主突围的故事,中国企业用技术和实力,让转移提前发生,这也保证了中国能够享受更长时间的技术和产品红利。

(0)

手机扫描二维码访问

手机扫描二维码访问